엠씨넥스는 그야말로 전후방 든든한 매출처가 있는 보기 드문 기업이다. 그리고, 주요 사업에 따른 관련 테마를 다양하게 갖고 있고 테마의 인기도와 성장성 또한 밝다.

투자자에게 인기 있는 기업은 당연히 재무구조가 탄탄하고 미래성 장모 멘텀이 강한 기업이다. 하지만 모든 기업이 이를 모두 충족시켜주지는 못한다. 한 편의 산업이 성장하면 보이지 않는 다른 산업이 침체기를 맞을 수도 있기 때문이다.

장기투자가 좋다고들 하지만 장기투자 역시 해당 산업의 경기 사이클을 잘 타야 성공할 수 있다. 경기 사이클이 최고조에 있는 상태에서 덥석 매수했다가 수년 동안 마음고생하는 경우가 생긴다. 산업경기순환은 짧게는 2-3년 길게는 10년까지 다양하다.

오늘 소개할 엠씨넥스는 보기에는 단순히 카메라 모듈을 만드는 작은 코스닥 상장 기업으로 보이지만 실제로는 삼성전자와 현대자동차와 밀접한 관계가 있는 기업이다. 엠씨넥스의 주가와 재무 등을 오픈 자료를 바탕으로 정리해 봤다.

목차

- 엠씨넥스 (097520) 기업 요약

- 계열회사 및 관계회사 현황

- 관련 섹터 및 테마와 정치인맥 관계

- 엠씨넥스 주요 사업 및 산업 전망

- 엠씨넥스 주요 매출 항목과 실적

- 재무 분석

- 차트 분석

마치면서

1. 엠씨넥스 (097520) 기업 요약

엠씨넥스는 CCM기술기반 영상 전문기업으로 2004년 설립되었다. 휴대폰용 카메라모듈, 자동차용 카메라모듈을 주력제품으로 생산하고 있다. 그 외 자동차 블랙박스용 카메라모듈, 생체인식 모듈, 듀얼카메라 모듈, 3D 카메라모듈 등의 사업을 확장하고 있다. 또한 홍채인식 모듈, 지문인식 모듈, 멀티 카메라 프리미엄 부품 개발에 집중하고 있다.

주요 매출처는 삼성전자와 교세라 등 국내 및 해외 휴대폰 업체와 현대모비스, SNT모티브 등 자동차 관련 업체 등 탄탄한 매출처를 보유하고 있다.

2. 계열회사 및 관계회사 현황

계열회사로는 엠씨넥스 VINA, 엠씨넥스 상해전자 유한공사, 엠씨넥스 상해 전자 무역 유한공사가 있으며 세 기업 모두 100%의 지분을 가지고 있다. 그리고, 세 기업의 주요 사업은 카메라 모듈 관련 사업이다.

그 외 타 법인 출자 기업으로는 옴니센서, 라이드로, 베라시스, 아이리텍 등에 지분을 투자하고 있다.

3. 관련 섹터 및 테마와 정치인맥 관계

엠씨넥스가 속해있는 섹터와 테마 구성은 다양하다. 바이오인식(생체인식) 관련주, 드론 관련주, 카메라 부품/모듈 관련주, 휴대폰 부품 관련주, 갤럭시 부품 관련주, 자율주행차 관련주, 스마트카 관련주, 차량용 블랙박스 관련주에 포함되어 있다. 정치인맥 관계는 현재 알려져 있지 않다.

4. 엠씨넥스 주요 사업 및 전망

엠씨넥스와 관련 종속회사는 카메라모듈 관련 응용제품의 개발과 생산을 주 영업목적으로 하고 있다. 단일 사업부문으로는 카메라모듈(휴대폰, 엑츄에이터, 차량), 기타 모듈(IP 카메라, 블랙박스, 생체인식(지문인식, 홍채인식))로 사업부문이 구분된다.

국내 카메라모듈(CCM) 산업은 2000년 초반 휴대폰에 카메라가 장착되기 시작한 후 눈에 띄는 성장세를 이어왔다. 휴대폰 시장의 커다란 변화를 가져다준 3G 스마트폰 출시로 서브 카메라 장착에 의한 듀얼 카메라 채택이 늘어나면서 성장세는 최고조로 치솟았다.

반면 해외 시장에서의 카메라폰 비율은 전체 핸드폰 보급량에 대비해 성장 여력이 여전히 큰 상태로 업계는 보고 있으며 매년 성장세를 이어가고 있다고 한다.

자동차용 카메라의 경우 카메라모듈 응용산업 중 하나로 이미 일본, 미국, 독일에서 먼저 개발되어 상용화하였다. 이는 국내에서도 대중화된 제품들로 소비자들이 선호하고 있으며 성장성이 큰 유망한 산업분야이기도 하다.

세계적으로 보행자의 안전에 대한 우려가 지속 증대되어가고 있기 때문에 안전규제에 따라 자동차용 카메라모듈에 대한 수요가 증가하고 있는 실정이다.

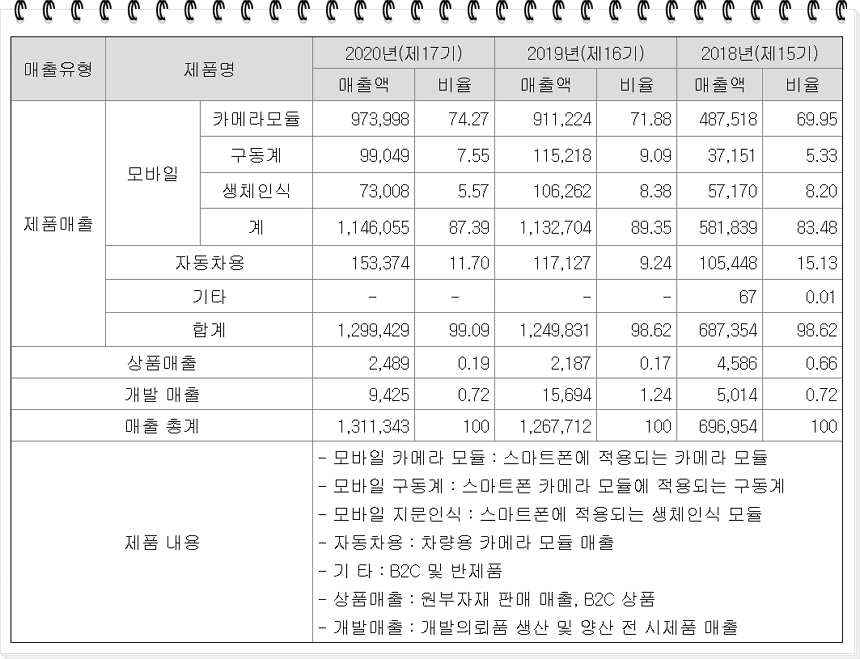

5. 엠씨넥스 주요 매출 항목과 실적

카메라모듈을 포함한 스마트폰 및 자동차 부품의 경우 경쟁으로 인한 단가인하가 매 분기 진행되고 있다. 하지만 제품 스펙이 높아지고 있고, 다양한 기능이 추가되면서 제품 단가는 꾸준히 상승하고 있는 추세다. 아래 표는 엠씨넥스의 주요 제품 및 서비스 등의 현황표다. (단위 : 백만 원)

6. 재무 분석

수익률 : 직전 기간(1개월, 3개월, 6개월, 1년) 대비 상승률은 모든 기간 흑자를 나타냈다.

안정성 비율 : 유동비율은 100%가 조금 넘지만 당좌비율은 88.1%에 그쳤다. 하지만 부채비율이 79.3%로 안정적이고, 유보율은 2,765.4%로 아주 좋은 수치를 나타냈다.

성장성 비율 : 매출액 증가율은 소폭 상승했지만 영업이익증가율은 적자 전환하였다.

순 운전자본 : 전년도 대비 1,000% 이상 상승했다. 참고로 순 운전자본은 높은 비율을 유지하는 것이 장기투자자에게는 긍정적으로 작용한다.

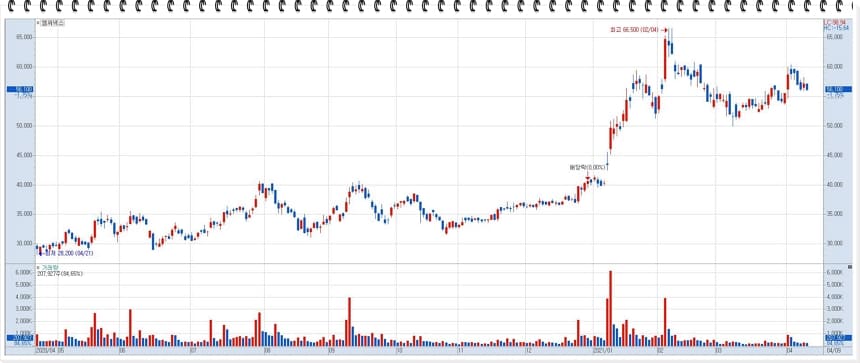

7. 차트 분석

현재 엠씨넥스의 주가는 조정 중에 있다. 60,000원의 부담스러운 가격을 위로하고 바로 아래는 이전 50,000 - 55,000원 가격의 박스가 있다. 현재의 눌림은 긍정적으로 볼 수 있다.

2021년 초 급상승한 이후로 부담스러운 매물을 소화하면서 가격대를 지켜가고 있다. 주봉으로 봤을 때도 역시 약간의 조정기간이 필요하지만 상승여력은 많이 남아 있다.

2019년 이후로 꾸준히 상승해 온 것을 볼 수 있다. 상승 피로감에 의한 주가의 눌림이 필요해 보인다. 하지만 새로운 호재 출현의 가능성이 많이 남아 있어서 장기적 전망도 괜찮아 보인다.

마치면서

가진 얕은 지식으로 엠씨넥스에 대해 살펴보았다. 투자자입장에서 관심종목에 편입되어 있는 종목이기도 하다. 가장 매력적인 부분은 삼성전자와 현대모비스를 등에 업고 있다는 점이다. 하지만 이런 장점이 단점이 될 수 있다는 점을 투자자는 항상 인식하고 있어야 한다.

댓글