2021년 들어 액면분할이 유행처럼 퍼지고 있다. 15일 한국석유 공업 (004090)이 액면분할 후 첫 거래일에 첫 상한가를 기록했다. 주가 전망에 대한 긍정적인 평가를 반증하고 있다. 좀 더 보기 쉬운 분석을 통해 한국석유의 미래 전망에 대해 알아보도록 하자.

주식이 액면분할을 하게 되면 더 많은 투자자를 유입시키는 효과가 있다. 그렇게 되면 주식은 이전보다 더 활성화되고 주가 상승에 긍정적인 효과가 나타나는 것이 보편적이다. 한국석유의 경우 액면분할 전 가격이 20만 원대였고, 액면분할 소식이 전해지면서 30만 원대까지 올랐다.

심리적으로 주가가 10만원대를 넘으면 개미투자자들은 보유하기가 부담스러워진다. 주식의 가격효과 때문에 올라야 할 주가가 오르지 못하는 경우가 있다. 반대로 가격이 가벼울수록 등락폭이 커지는 경우가 많다. 아무튼 한국석유의 주가는 이제 1만 원대에 자리 잡았다. 기업을 들여다보면서 향 후 주가 전망에 대해 알아보도록 하자.

목차

- 한국석유 (004090) 기업 요약

- 계열회사 및 관계회사 현황

- 관련 섹터 및 테마와 정치인맥 관계

- 한국석유 주요 사업 및 산업 전망

- 한국석유 주요 매출 항목과 실적

- 재무 분석 요약

- 차트 분석

마치면서

한국석유 액면분할 후 주가 전망에 대한 보기 쉬운 분석 - 한국석유공업 (004090)

1. 한국석유 (004090) 기업 요약

아스팔트의 가공 및 판매를 목적으로 1964년 설립, 1977년 유가증권시장에 상장하였다. 현재 석유류 제조 및 도소매를 영위 중이고 주로 아스팔트, 솔벤트, 방수시트, 합성수지, 플라스틱 제품과 화학 상품을 취급하고 있다. 생산기지는 울산, 옥천, 화성, 양산, 안성 등에 위치하고 있다.

현재 시가총액은 1,238억원(보통주)이다. 발행주식수 6,552,000주 중에 5,902,800주가 유동주식수다. 케이피한석유화, 케이피한석화학, 효원산업 등 국내외 다수의 종속기업을 보유하고 있다. 위에 언급한 주요 사업 외에 스포츠용품 판매 사업도 함께 운영 중에 있다.

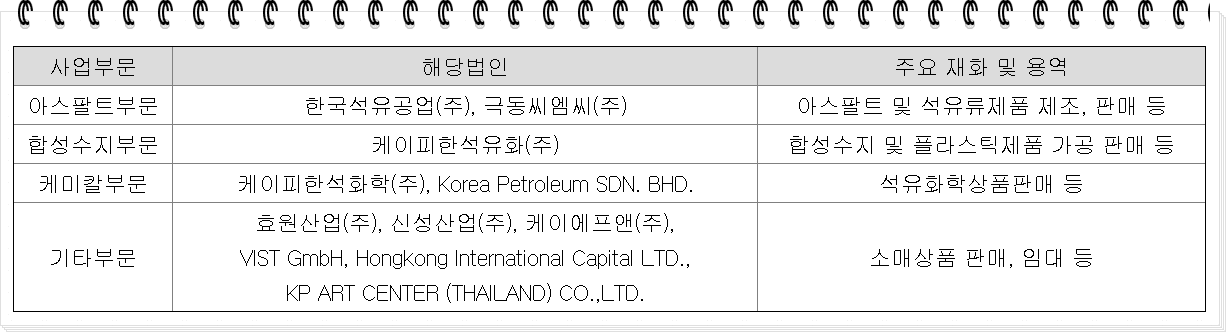

2. 계열회사 및 관계회사 현황

한국석유의 기업집단 명칭은 KP그룹이다. 소속 계열회사는 13개사로 구성되어 있다. 계열회사의 목록은 다음과 같고 모두 비상장회사다.

케이피한석유화(주), 케이피한석화학(주), 효원산업(주), 케이에프앤(주), Hong Kong International Capital Limited, Korea Petroleum SDN.BHD., 케이피금형(주), VIST GmbH, 신성산업(주) KP ART CENTER (THAILAND) CO.,LTD., 극동씨엠씨(주)

3. 관련 섹터 및 테마와 정치인맥 관계

한국석유는 현재 남북경협 관련주와 자전거 관련주에 편입되어 있다. 비공식 테마로는 석유 관련주, 원유 관련주, 유가 관련주에 편입되어있고 정치인맥 연관관계는 밝혀진 사항이 없다.

4. 한국석유 주요 사업 및 전망

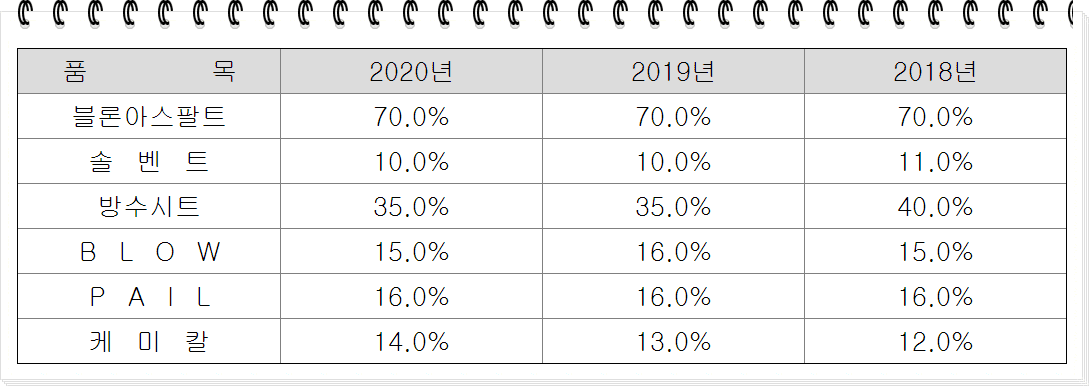

한국석유에서 생산하는 아스팔트 및 방수시트 제품은 주로 건설산업에서 사용되고 있다. 뿐만 아니라, 자동차와 산업용 등 전반적으로 산업경기 동향 및 건설경기의 변화에 밀접한 관계를 가지고 있는 사업이다. 주요 품목 중 솔벤트는 공업용 용제류로 타이어, 페인트 공업, 고무제품 제조에 광범위하게 사용되고 있다.

국내 석유화학은 70년대 정부의 경제개발계획 추진에 따라 크게 활성화되어 고속성장을 지속해 왔지만 최근 내수시장은 과거에 비해 위축된 상태다. 하지만, 방수용 건설자재와 아스팔트 사업은 국책사업에 참여하여 수요가 증가할 것으로 예상하고 있다. 미래사업전망은 해당 사업 시장의 경쟁이 더 치열해질 것으로 업계는 예측하고 있다.

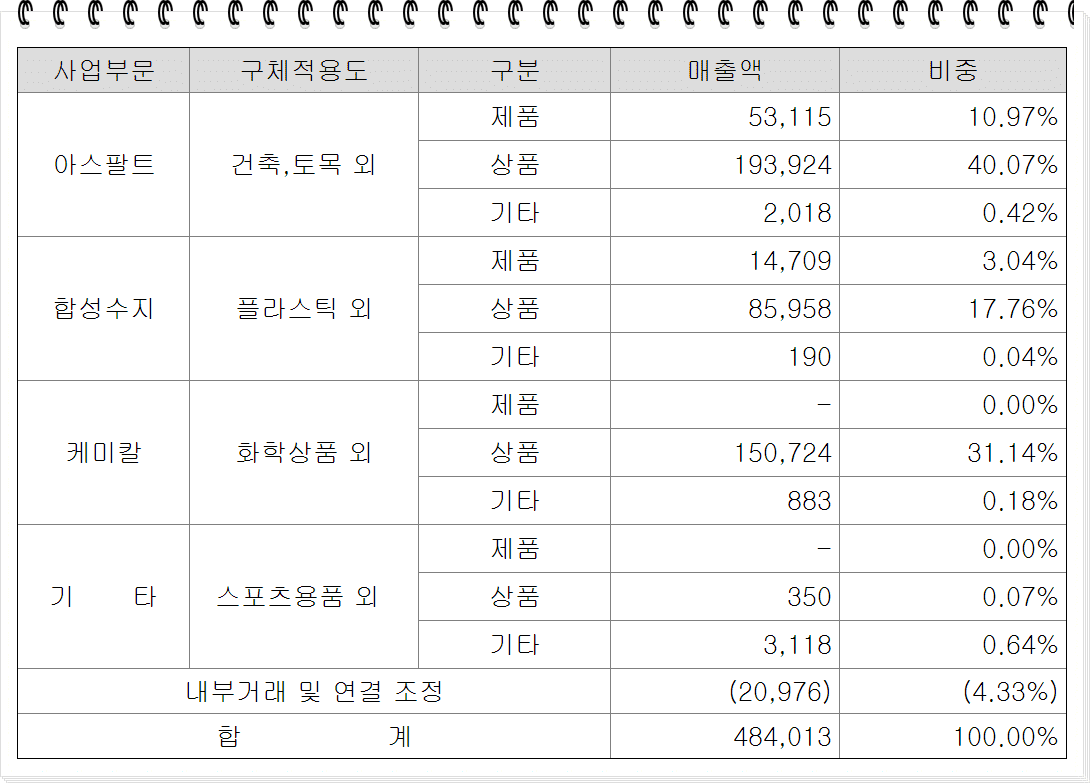

5. 한국석유 주요 매출 항목과 실적

6. 재무 분석 요약

한국석유의 직전 기간 대비 주가 수익률은 모두 흑자다.

유동비율과 당좌비율은 100%가 조금 넘지만 안정 적면에서는 다소 부족해 보인다. 유동비율과 당좌비율은 200%가 넘어야 안정적으로 판단할 수 있다.

부채비율은 120%로 최적의 조건에 조금 못 미친다. 기업의 부채비율은 100% 이하가 가장 좋다.

유보율은 2016년부터 꾸준히 4,000%대를 유지하고 있다. 이 부분은 긍정적으로 해석된다.

영업이익은 직년 2년 간 주춤했지만 최근년도 많이 올랐다.

순운전자본은 전년도 대비 소폭 하락하였지만 우려할 만한 수준은 아니다.

전체적인 재무비율 상태는 양호한 수준으로 판단하고 있다.

7. 차트 분석

전체적인 차트 형태를 봤을 때 현재 주가는 과열 상태에 있다고 볼 수 있다. 단기매매로 진입하는 것은 권유하지 않지만 지금의 모멘텀이 유지된다면 당분간은 현재의 가격을 유지할 거라 예상된다. 주의할 점은 현재 급상승의 알려진 호재는 액면분할에 따른 주가 상승 기대감 하나뿐이라는 점이다. 하지만 장기적 관점에서 현재의 과열이 진정된 후에 진입하는 투자는 긍정적으로 본다.

마치면서

일반적으로 주가가 급등하기 위해서는 두 개 이상의 호재를 필요로 한다. 아니면 하나의 호재에 잠재적 호재 출현 가능성이 있는 경우 주가가 힘을 발휘할 때도 있다. 한국석유의 경우 기업 자체만으로는 크게 흠잡을 때 없다. 최근 기업의 액면분할에 따른 투자자의 관심이 높다. 기대감은 그리 오래가지 않는다. 현재의 주가도 투자자의 기대감이 사그라지면 다시 하락할 수 있다는 관점을 가져야 한다.

댓글